【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《25Q2广告改善预计驱动业绩平稳向上,关注可灵AI估值弹性——快手-W(1024.HK)25Q2业绩前瞻》

报告发布日期:2025年8月5日

分析师:付天姿(执业证书编号:S0930517040002)

分析师:赵越(执业证书编号:S0930524020001)

往期回顾【光大海外】快手(1024.HK)25H2广告增长有望加速,泛货架商业化&推荐系统OneRec推动

【光大海外】快手(1024.HK)——25Q1业绩略超预期,可灵AI商业化加速成潜在估值增量

【光大海外】快手(1024.HK)15页动态:可灵AI流量、商业化理想,重点关注新版本迭代

【光大海外】快手科技(1024.HK)24Q3业绩点评

【光大海外】快手(1024.HK)24Q2业绩点评

【光大海外】快手(1024.HK)24Q1业绩前瞻

]article_adlist-->要点

用户:内容供给与推荐系统迭代,助力用户活跃度与留存表现提升。

我们预计25Q2快手DAU达4.09亿(yoy+3.5%),MAU为7.1亿(yoy+3.2%),DAU/MAU为57.2%;每DAU日均使用时长123.8分钟(yoy+1.5%)。

快手于暑期档推出漫剧季,发力竖屏动漫短剧赛道,重点剧集单日消耗破150万;5月启动直播夏季盛典,投入亿元现金资源,设立1400+主播赛道,提升供给密度与互动活跃度。

新一代推荐系统OneRec全面上线,据相关论文,目前系统已承接平台约25%的推荐请求流量,7日用户生命周期显著延长。

商业化:广告、电商双轮驱动,泛货架与AI转化能力持续增强。

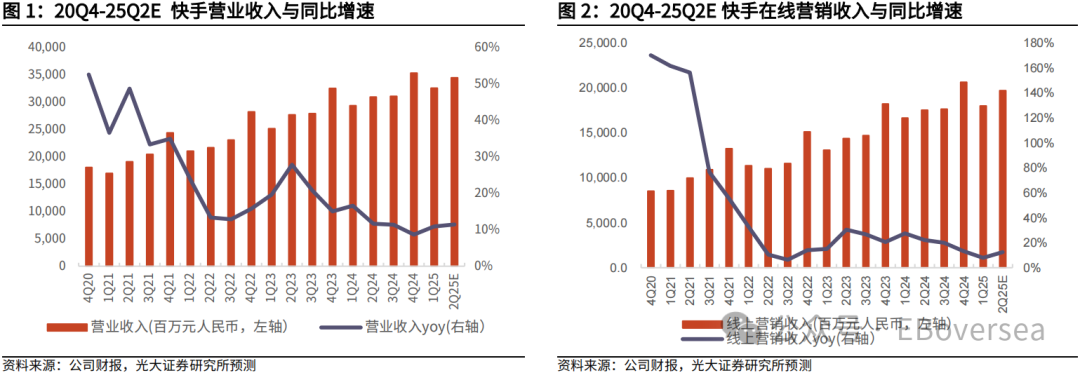

1)我们预计公司25Q2线上营销收入达196.9亿元(yoy+12.4%),受益于用户总时长增长与营销效率优化,因高基数效应有所减弱,增速快于Q1的8%。

2)预计电商GMV达3,465亿元(yoy+13.5%),618期间商品卡、搜索、挂车短视频GMV分别同比增长超53%、143%、29%,泛货架流量转化路径逐步清晰。快手于7月31日发布“超级宠粉节”招商政策,通过“涨粉+GMV”双重激励、优化内容场与货架场联动分发机制,引导主播提升用户运营深度。

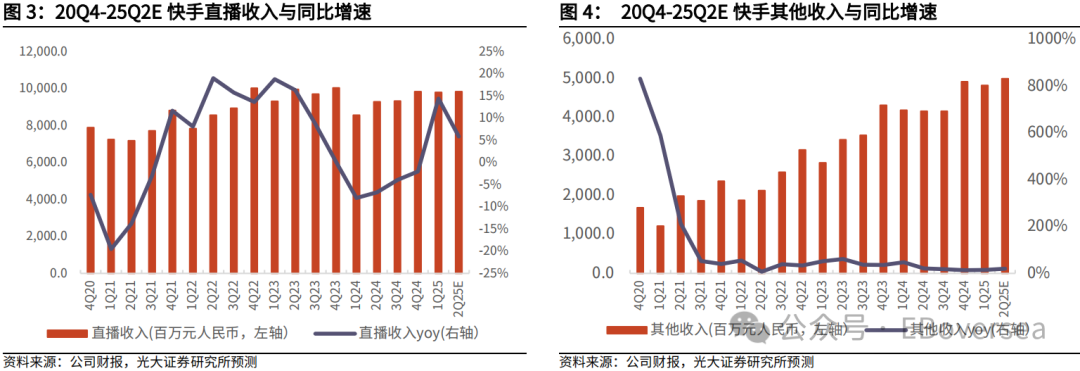

3)预计直播收入98.5亿元(yoy+5.9%),在行业监管常态化背景下,打赏增速长期有望保持稳健。

4)25Q1可灵收入已超1.5亿元,带动其他收入同比增长15.2%,25Q2预计延续高增趋势。当前可灵已形成涵盖B端企业与C端创作者的双轮驱动,加速拓展至数字人、游戏生成等更多AI原生内容场景,2025年WAIC期间发布“多图参考”、“灵动画布”等新功能。企业侧付费意愿持续提升,25M4单月用户付费流水破亿元。截至25M7,可灵创作者超4500万,服务企业客户超2万家,广泛覆盖广告、影视、游戏等领域。

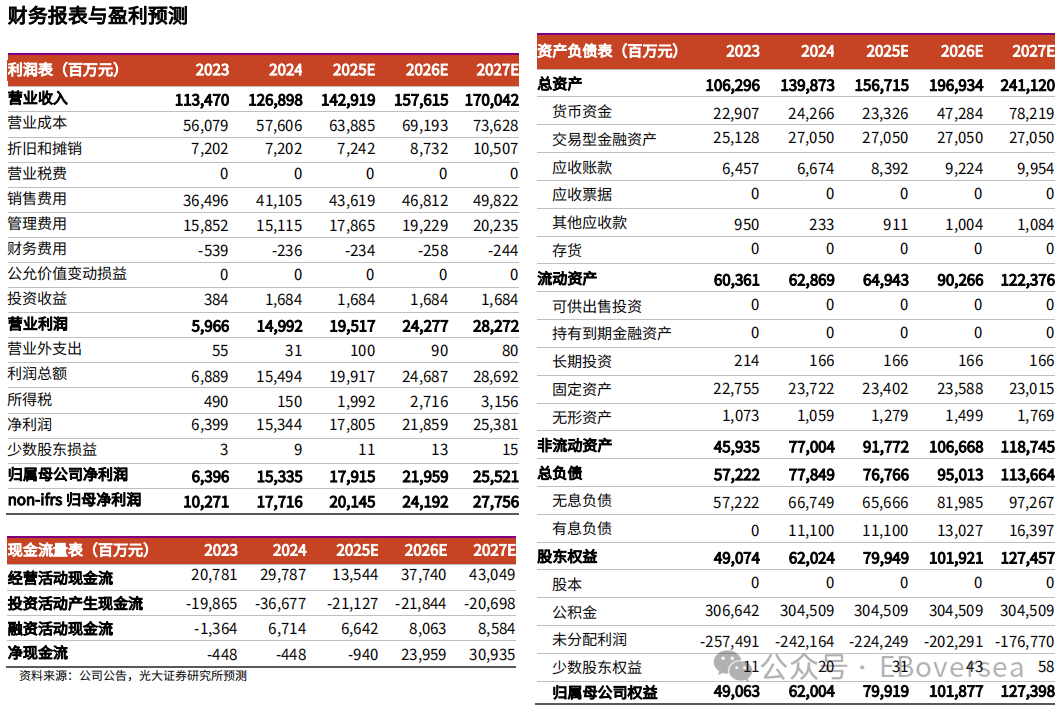

财务:毛利率环比持续改善,费用投入同比优化。预计25Q2快手实现总收入345.3亿元人民币(yoy+11.5%),经调整净利润51.1亿元,经调整净利率14.8%(yoy-0.2pcts),净利率小幅回落或与所得税相关因素有关。

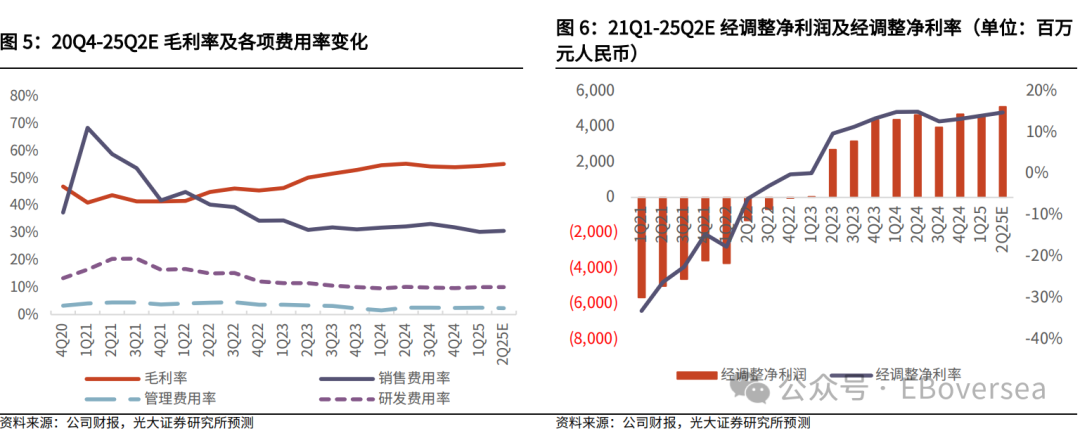

1)预计25Q2毛利率55.3%(yoy持平,qoq+0.7pcts),高毛利电商和广告业务持续增长,可灵等AI相关投入增加。

2)预计25Q2销售/管理/研发费用率分别为30.7%/2.4%/10.1%(分别yoy -1.7pcts/ -0.2pcts/ -0.1pcts),研发费用率预计同比略降,降本增效的同时,与可灵等AI业务相关的团队投入持续。

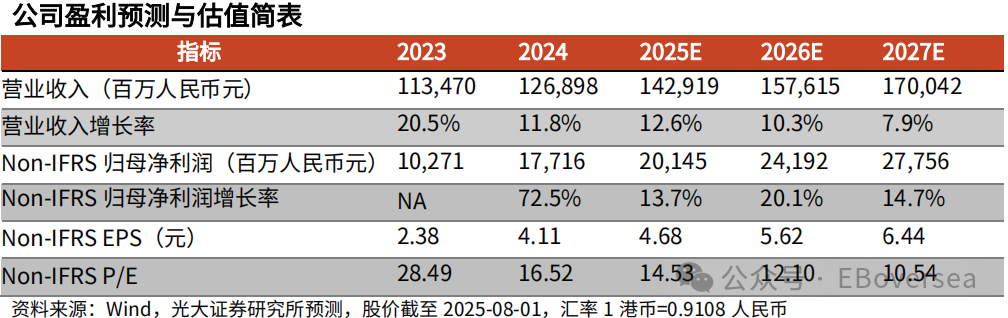

盈利预测、估值与评级:预计25Q2及后续公司广告业务有望受益于泛货架投放链路优化与AI素材辅助能力增强,电商则有望在运营提效下延续较快增长。我们小幅调整公司2025-27年经调整净利润预测至201.5/241.9/277.6亿元(相对上次预测分别+0.1% / +0.1% / +0.2%)。考虑可灵AI持续释放潜在估值弹性,我们上调公司2025年估值倍数分别至直播/在线营销业务0.8/2.9x PS,电商业务0.2x PSG,上调目标价至84.3港元,维持“买入”评级。

风险提示:AI应用进展不及预期风险,用户增长不及预期风险,宏观经济复苏不及预期风险,广告收入增长不及预期风险,电商货币化进展不及预期风险。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

嘉旺网-嘉旺网官网-线上股票炒股配资-南京配资公司提示:文章来自网络,不代表本站观点。

- 上一篇:股票网上配资有18个省份人口下降

- 下一篇:没有了